從獲客到活客,銀行該如何解決行業(yè)痛點,提升客戶轉(zhuǎn)化?

隨著移動互聯(lián)網(wǎng)技術(shù)在金融行業(yè)的廣泛應(yīng)用,金融服務(wù)不再局限于柜臺和網(wǎng)點,而是滲透到了人們?nèi)粘I畹母鱾€場景。以移動支付、手機轉(zhuǎn)賬、線上理財、線上貸款為代表,具有“隨時隨地、知我所需、量身定制、高效便捷”特性的線上金融服務(wù)正在改變銀行業(yè)態(tài)。

一、銀行營銷現(xiàn)狀與痛點分析

新形勢下,銀行營銷面臨著2個方面的痛點:

1、品牌層:對客戶識別分析具有局限性

銀行傳統(tǒng)客戶主要針對國有企業(yè)、大型企業(yè)以及高凈值人群,但隨著傳統(tǒng)市場競爭的白熱化以及消費金融市場的迅速發(fā)展怎么微信營銷客戶,銀行目標(biāo)客戶群體下沉,向中小微企業(yè)和個人覆蓋。因此,對中小微企業(yè)和個人客戶的獲取留存是銀行未來競爭的重要因素。

但銀行對于客戶的層級劃分、需求迭代等,僅根據(jù)客戶在本行的資金賬目情況、對客戶的熟知程度、以及CRM系統(tǒng)部分線上交易記錄等現(xiàn)象級認(rèn)知的識別。這就容易造成銀行客群細(xì)分標(biāo)準(zhǔn)和所提供的金融服務(wù)和客戶實際體驗之間的嚴(yán)重錯位。

2、營銷層:銷售低效,客戶流失

銀行業(yè)傳統(tǒng)的營銷獲客主要以線下網(wǎng)點的形式將金融產(chǎn)品銷售給潛在客戶,但網(wǎng)點引流成本高、轉(zhuǎn)化率低、精準(zhǔn)度低,且與零售市場不相適應(yīng)。

在金融業(yè)務(wù)線上化轉(zhuǎn)移的環(huán)境下,客戶對金融平臺自主選擇更加開放,銀行無法利用線下資源有效整合線上客戶信息,無法獲取客戶線上喜好、消費習(xí)慣等客戶重要畫像,客戶迭代不能及時跟進,很容易產(chǎn)生對于市場需求的把握不夠精準(zhǔn)、使得客戶產(chǎn)生抵觸情緒,引起客戶流失等問題。

在這樣的背景下,銀行必須主動擁抱技術(shù),將大數(shù)據(jù)、云計算、移動互聯(lián)和人工智能等引入自身變革轉(zhuǎn)型中,加強銀行客戶營銷機制,與客戶形成深度鏈接,實現(xiàn)“營銷、服務(wù)一體化”,盤活和深耕存量客戶。

二、數(shù)字化活客營銷解決方案

為了幫助銀行解決上述品牌營銷難題,盈魚MA自動化營銷平臺推出數(shù)字化活客營銷解決方案,從“激活魚池+高頻互動+數(shù)據(jù)通路”3個核心維度入手,助力銀行營銷價值提升。

1、激活魚池

所謂“魚池”就是:把客戶比喻為一條條游動的魚,通過客群關(guān)系的管理,建立“魚池”,再進行“捕魚”和“培育”。具體來說,激活“魚池”有2個步驟:

第一步,通過企業(yè)微信激活沉睡客戶,轉(zhuǎn)化成好友關(guān)系;

目前,企業(yè)微信的生態(tài)商業(yè)價值會涉及幾個核心要素:一是觸達,這是最根本的要素。二是有粘性,這是銀行與其客戶建立信任、助力其轉(zhuǎn)化的關(guān)鍵溝通鏈路。通過企業(yè)微信與微信打通,可以建立溝通鏈路,銀行的產(chǎn)品和服務(wù)可以通過小程序上承接,實現(xiàn)交易閉環(huán)。

企業(yè)微信喚醒客戶的基本邏輯,包括:

①沉睡客戶畫像:在企業(yè)微信里設(shè)置客戶標(biāo)簽,如年齡、職業(yè)、性別、婚姻狀況等等,掌握的客戶屬性越多,對客戶的認(rèn)識就越深刻,呈現(xiàn)的客戶畫像也越精準(zhǔn);

②偏好活動策劃:通過已經(jīng)設(shè)置的客戶標(biāo)簽,快速查找、瀏覽客戶詳情,了解客戶的基本情況、特點,精準(zhǔn)捕捉客戶的偏好,從而推出客戶喜歡的內(nèi)容和服務(wù);

③添加客戶為好友/社群:引導(dǎo)客戶添加企業(yè)微信的方式有:落地頁、活動專題、課程介紹頁直接提示添加企業(yè)微信;進行咨詢、提交表單、進入班級后,提示添加企業(yè)微信可以獲得更好的服務(wù);運營人員、課程顧問、班級服務(wù)用企業(yè)微信主動添加客戶微信;

④企業(yè)微信好友精準(zhǔn)觸達:通過企業(yè)微信選擇性的1對1私聊,例如,針對新客戶,以贈送優(yōu)惠券、發(fā)送品宣內(nèi)容,提升客戶對銀行的好感度,為客戶提供個性化、有溫度的服務(wù);

⑤召回流失客戶:企業(yè)微信基于微信生態(tài)的規(guī)則和平臺開放能力,根據(jù)企業(yè)特定的業(yè)務(wù)需求,提供客戶流失解決方案,可以多次激活流失客戶;

⑥持續(xù)激活:如今客戶有很多選擇,怎么才能把客戶維護好?需要提供持續(xù)的個性化服務(wù),讓客戶有更好的體驗。企業(yè)微信具備標(biāo)簽?zāi)芰Αf(xié)作能力,以及離職員工客戶再分配等功能,可以大大增加企業(yè)的個性化服務(wù)能力。

第二步:體系化活動營銷策劃,持續(xù)提升客戶活躍的場景。

內(nèi)容就像魚餌,不同的魚喜歡不同類型的魚餌。所以針對不同業(yè)務(wù)的客戶需求,如代發(fā)、出國金融、信用卡、理財、基金等,要制作不同深度的內(nèi)容來獲取流量。同時,通過節(jié)日、熱點等營銷傳播活動,刺激銀行客戶參與,持續(xù)活躍行為進行深度捆綁,再加強客戶與客戶之間的互動,從而有效地拉新>活躍>留存,延長客戶生命周期。

但需要注意的是,策劃的活動在流程上要簡單化,客戶通過簡單思考就能參與到游戲中,可有效減少客戶流失;有趣而創(chuàng)新的活動形式是刺激客戶參與并分享的有利因素,能夠抓住客戶興趣點,滿足不同客戶個性化需求。

例如:在疫情影響下,騰訊微保針對客戶推出的免費領(lǐng)取新冠肺炎保險活動,人民健康網(wǎng)推出的疫情答題挑戰(zhàn)賽活動,活動操作簡單,關(guān)聯(lián)度高,瞬間引起全網(wǎng)轉(zhuǎn)發(fā)。以及支付寶每年的集福活動,利用現(xiàn)金紅包滿足客戶的逐利心理,具備競爭性和挑戰(zhàn)性,滿足客戶攀比心理,同時借助春晚、送福的噱頭順應(yīng)中國人喜歡熱鬧喜慶的心理。

2、高頻互動

與客戶保持互動可以提高吸引力,增強客戶粘性,鼓勵客戶加深與銀行的關(guān)系,購買更多產(chǎn)品,最終將個人客戶轉(zhuǎn)化為銀行長期客戶。然而在新的環(huán)境和背景下,客戶對銀行的需求產(chǎn)生了變化,如何才能與客戶保持有效的互動呢?

(1)數(shù)字化高頻內(nèi)容營銷,提高粘度,防止流失

傳統(tǒng)銀行服務(wù)往往呈千人一面、定價統(tǒng)一、產(chǎn)品統(tǒng)一的特點,這就勢必引發(fā)客戶的厭煩。在人工智能、大數(shù)據(jù)時代的背景下,客戶更喜歡千人千面的服務(wù)。因此,銀行需要與客戶開展更加人性化的交互,實現(xiàn)金融產(chǎn)品的精準(zhǔn)匹配。

盈魚MA基于強大的大數(shù)據(jù)技術(shù),自動化生成客戶標(biāo)簽,鎖定客戶偏好,在策劃時依托客戶畫像來制定符合客戶調(diào)性的活動;并根據(jù)精準(zhǔn)的客群分析進行具體的活動形式、流程設(shè)計;利用多渠道進行活動推送,最終實現(xiàn)精準(zhǔn)推送活動,從而促進客戶轉(zhuǎn)化、提升運營指標(biāo)。

(2)活躍存量,長效轉(zhuǎn)化

銀行的運營需要業(yè)務(wù)人員積極動腦及時刻行動,內(nèi)容的點擊量、活動的轉(zhuǎn)化率、客戶的留存率,需要運營人員根據(jù)拉新、訂單轉(zhuǎn)化KPI達成情況,靈活實時調(diào)整活動規(guī)則,及時調(diào)整轉(zhuǎn)化策略。

(3)內(nèi)容營銷,高效生產(chǎn)

內(nèi)容營銷包含圖片、UI界面、文案,以及商品營銷,都是內(nèi)容運營的重點。盈魚MA后臺通過模板化的營銷內(nèi)容管理,運營可隨時調(diào)用營銷素材庫(包括H5游戲、落地頁、短信模板、電子獎品、圖片、表單、音樂……),這樣做營銷活動能節(jié)省人力、時間、制作和采購成本。

(4)活動資源,高效對接

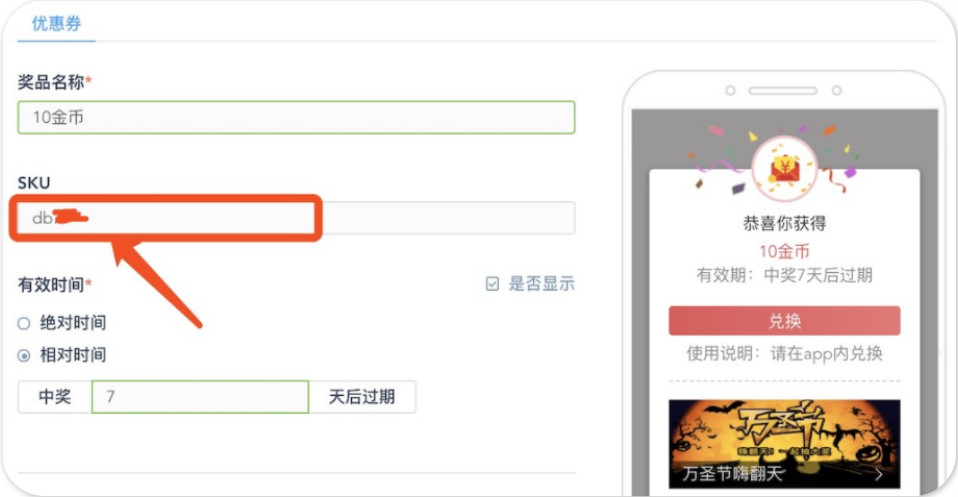

如果銀行通過與盈魚MA系統(tǒng)對接形式的獎品發(fā)放,能實現(xiàn)5-10秒自動發(fā)獎,大大提升獎品運營的效率。支持對接自有獎品(包括優(yōu)惠券、積分、代幣等),還能擴展定制對接各種平臺獎品,令獎品池更豐富。

(5)快速生成營銷活動上線推廣,高頻內(nèi)容營銷持續(xù)分享擴散

通過全渠道的數(shù)據(jù)整合(包括PC、APP、小程序、微信公眾號等主流平臺),縮短內(nèi)部溝通的流程,激活自動化策略,精準(zhǔn)觸達客戶,最終實現(xiàn)長效高頻互動,延長客戶生命周期。

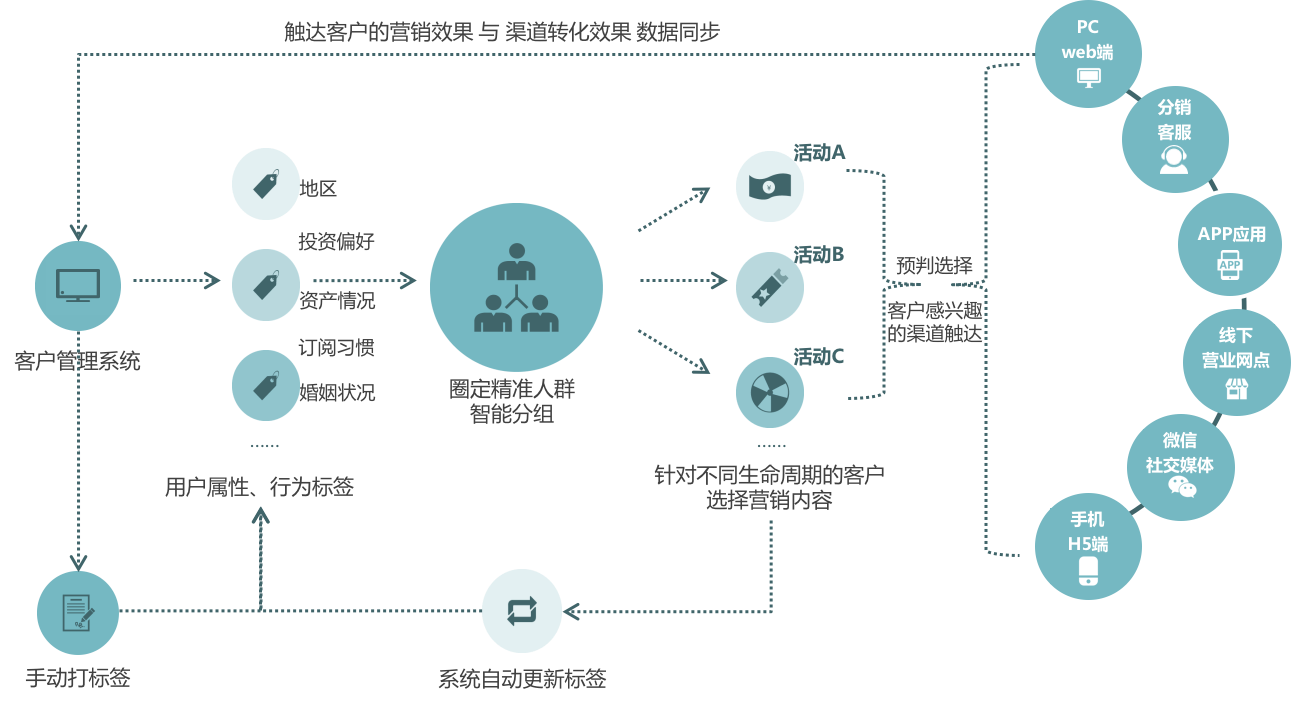

3、數(shù)據(jù)通路

銀行可通過技術(shù)手段,將網(wǎng)點、網(wǎng)銀、門戶網(wǎng)站等行內(nèi)渠道,與平臺、商戶、品牌商等渠道打通。運用多種可能的渠道與客戶建立連接和傳遞內(nèi)容怎么微信營銷客戶,包括客戶對產(chǎn)品的感知、研究、購買、交易和服務(wù)的全過程。從而實現(xiàn)銀行源源不斷地獲客、活客以及留存轉(zhuǎn)化的目的。

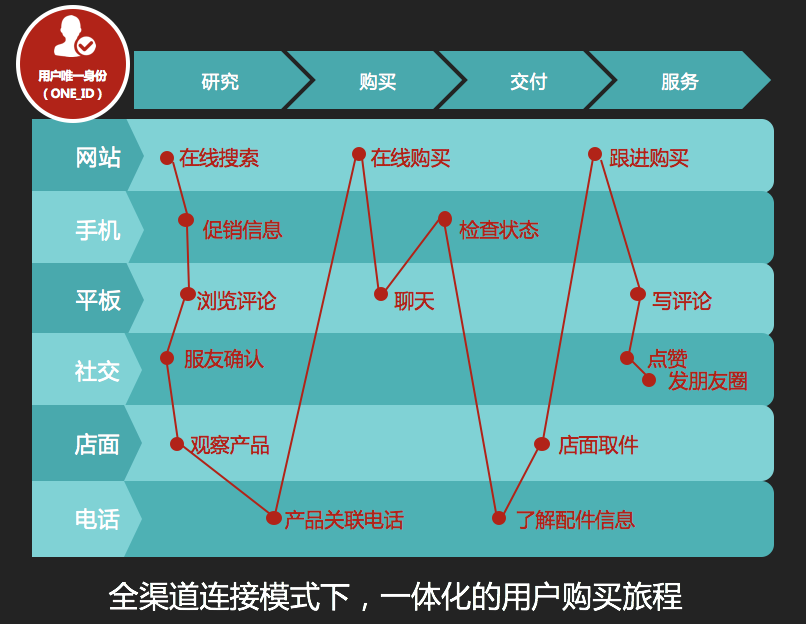

如圖所示,客戶旅程包括客戶需要經(jīng)歷的所有決策點,以及在考慮各種購買、銷售和投資時遇到的所有流程、系統(tǒng)和渠道,包括前期客戶的研究與評估、確定候選產(chǎn)品與服務(wù),以及整個從購買到售后服務(wù)的期間線上線下體驗的所有互動。

但事實上,在客戶體驗的20-30個旅程中,只有一小部分能幫助銀行實現(xiàn)差異化和績效的大幅提升。例如,在獲客階段,這些旅程包括開設(shè)日常銀行賬戶、切換到新的商業(yè)銀行賬戶等;在服務(wù)中,這些旅程包括幫助再次籌款購房、解決欺詐索賠等;在財務(wù)規(guī)劃中,這些旅程包括設(shè)定退休目標(biāo)、解決財務(wù)困難或建立最佳投資組合等。

銀行可以具體采取以下3個步驟,實質(zhì)性地提升客戶旅程質(zhì)量:

(1)打破數(shù)據(jù)孤島

通過一站式管理,采用sdk集成、API對接等方式打破數(shù)據(jù)孤島,監(jiān)控核心全渠道數(shù)據(jù),可視化了解每個渠道的營銷轉(zhuǎn)化效果。

(2)用戶行為追蹤

一個銀行客戶從訪問到注冊成功,到開卡、激活卡,實現(xiàn)了一個流量轉(zhuǎn)化成一個新客戶的過程,以及后續(xù)的轉(zhuǎn)賬、交易查詢等等,以上都是客戶處在不同的場景中。在這個過程當(dāng)中,每一步關(guān)注的指標(biāo)都有相應(yīng)的不同的關(guān)注點。因此,銀行要通過數(shù)字化拓客工具,跟蹤客戶瀏覽軌跡,判斷客戶意向,主動精準(zhǔn)營銷。

(3)數(shù)據(jù)可視化

通過營銷活動全渠道管理,監(jiān)控渠道轉(zhuǎn)化效果,溯源注冊客戶/下單開戶客戶/高頻使用客戶,媒介/活動/訂單的轉(zhuǎn)化路徑。判斷不同渠道、不同方式的營銷場景觸達的有效性,讓銀行快速做出營銷策略的調(diào)整,剔除效果不好的策略。

三、行業(yè)實踐案例

接下來,我們通過盈魚MA的實際服務(wù)案例,來看看銀行數(shù)字化“活客”營銷的具體實施路徑。

首先對該銀行面臨的挑戰(zhàn)進行剖析:

隨著業(yè)務(wù)規(guī)模的迅速擴張,該銀行需要解決總行和支行、線下網(wǎng)點在做營銷規(guī)劃與實施中遇到的跨部門數(shù)據(jù)不互通的突出問題。海量數(shù)據(jù)的存儲和調(diào)用,精細(xì)化管理和長期業(yè)務(wù)需求均需要數(shù)據(jù)的充分挖掘,并且需要分權(quán)限的賬戶體系整體解決方案開發(fā)的支撐。

而基于盈魚MA平臺來搭建客戶管理體系,不僅具備靈活、彈性的優(yōu)勢,還可以將客戶數(shù)據(jù)平臺作為基礎(chǔ)快速融入業(yè)務(wù)系統(tǒng)。同時,通過全渠道客戶管理也將充分發(fā)揮大數(shù)據(jù)的整合、分析、決策支持作用,實現(xiàn)線上線下營業(yè)部門整合管理營銷數(shù)據(jù),打破數(shù)據(jù)孤島的全面創(chuàng)新。

因此,在綜合考慮產(chǎn)品體系完善度等指標(biāo)之后,盈魚MA選擇了分階段為其穩(wěn)步推進實現(xiàn)數(shù)字化客戶管理。

第一階段:構(gòu)建數(shù)字化的客戶管理體系

數(shù)據(jù)是客戶管理最重要的資源。要想更好地理解目標(biāo)客戶,準(zhǔn)確預(yù)測客戶的行為偏好,制定有效的營銷策略怎么微信營銷客戶,精準(zhǔn)傳遞產(chǎn)品和服務(wù)信息,利用獲得客戶反饋來優(yōu)化再營銷策略,都需要將數(shù)據(jù)作為基礎(chǔ)性資源。

因此,在項目第一階段,盈魚MA幫助其私有化部署了一套一站式營銷活動運營的解決方案。一方面,依托大數(shù)據(jù)平臺,完成了應(yīng)用內(nèi)的客戶行為埋點與應(yīng)用內(nèi)位置投放的建設(shè),建立健全的數(shù)據(jù)采集機制,全方位打通行內(nèi)數(shù)據(jù)資產(chǎn)。

當(dāng)全渠道數(shù)據(jù)打通后,總部就能夠在分析點線面的轉(zhuǎn)化效果基礎(chǔ)上,考量整體的客戶管理策略。從而有效幫助銀行沉淀全渠道的客戶數(shù)據(jù),自動化跨渠道打通,實現(xiàn)數(shù)字化用戶數(shù)據(jù)管理。

另一方面,建立標(biāo)準(zhǔn)化的數(shù)據(jù)管理體系,以及統(tǒng)一化的數(shù)據(jù)倉庫和數(shù)據(jù)接口,并設(shè)立專職部門將各部門分散的數(shù)據(jù)統(tǒng)一存儲、統(tǒng)一管理。解決了客戶數(shù)據(jù)運用不夠靈活、彈性低的問題,支持將營銷數(shù)據(jù)快速融入業(yè)務(wù)系統(tǒng),將數(shù)據(jù)分析結(jié)果運用到營銷、風(fēng)控、運營、產(chǎn)品設(shè)計等場景中去。

第二階段:實行客戶分類,對客戶精準(zhǔn)營銷

即使在數(shù)字化時代,基于客戶數(shù)據(jù)分析進行一對一營銷仍是不切實際的想法,管理客戶組合或分群則是更可行的選擇。基于客戶分群可進行營銷策略和互動策略的優(yōu)化。

所以,項目第二階段里面,要全面提升自身的數(shù)據(jù)分析能力,通過數(shù)據(jù)的充分挖掘和精細(xì)化管理,多維度識別客戶,制定差異化管理政策,開展綜合化客戶服務(wù)。針對這一需求,盈魚MA通過客戶條件管理,針對客戶消費、信用、交易等行為數(shù)據(jù),建立精準(zhǔn)營銷觸發(fā)活動,通過系統(tǒng)快速對客戶的篩選與匹配福利活動,應(yīng)用于銀行的存量客戶激活、線上線下獲客、產(chǎn)品交叉營銷等場景。

從最終的結(jié)果來看,全用戶獎勵優(yōu)化為游戲任務(wù)式運營模式,幫助銀行提升了約28%客戶MAU。通過客戶畫像、客戶分層、客戶定位實現(xiàn)銀行營銷的精準(zhǔn)化、場景化、個性化,優(yōu)化營銷的質(zhì)量與效果。

四、結(jié)語

近年來受金融脫媒,尤其是客戶脫媒的影響,銀行網(wǎng)點的客戶到訪量越來越少,以至于美國金融管理學(xué)會副總裁、銀行轉(zhuǎn)型研究專家布萊特·金在其新作《銀行4.0》的封面大聲疾呼:“金融服務(wù)無處不在,就是不在銀行網(wǎng)點!”

隨著人工智能和5G等前沿技術(shù)的不斷成熟,客戶的數(shù)字化接受程度已經(jīng)越來越高,各銀行應(yīng)抓住市場機遇,應(yīng)用大數(shù)據(jù)技術(shù),進行線上化、數(shù)字化、立體化的營銷活動,讓“獲客”變“活客”,助力銀行實現(xiàn)長效化運營增長。

免責(zé)聲明:本文系轉(zhuǎn)載,版權(quán)歸原作者所有;旨在傳遞信息,不代表本站的觀點和立場和對其真實性負(fù)責(zé)。如需轉(zhuǎn)載,請聯(lián)系原作者。如果來源標(biāo)注有誤或侵犯了您的合法權(quán)益或者其他問題不想在本站發(fā)布,來信即刪。

聲明:本站所有文章資源內(nèi)容,如無特殊說明或標(biāo)注,均為采集網(wǎng)絡(luò)資源。如若本站內(nèi)容侵犯了原著者的合法權(quán)益,可聯(lián)系本站刪除。